請求書発行の留意点

請求書発行タイミング

将来的にインボイス方式へ移行することが消費増税の2019年10月のタイミングで話題になり(当記事執筆時点では移行前の区分記載請求書等保存方式)、色々なまとめ記事がありますので、ここではインボイス方式については割愛します。

請求書発行の実務において留意点を第一に挙げるとすれば、請求タイミングかと思います。契約書記載内容に従うのはもちろんですが、サービスの提供又は商品の納品について当月分、先方検収済みであること、ないしは明確に代金を前受することにつき①相互に合意出来ているか確認して、請求書発行を行うことが実務上トラブル回避のためには重要です。一方で、請求書の発行遅れもトラブルの元ですので、上記も踏まえて請求書発行が可能になったタイミングで②速やかに発行すべきです。

請求書記載事項

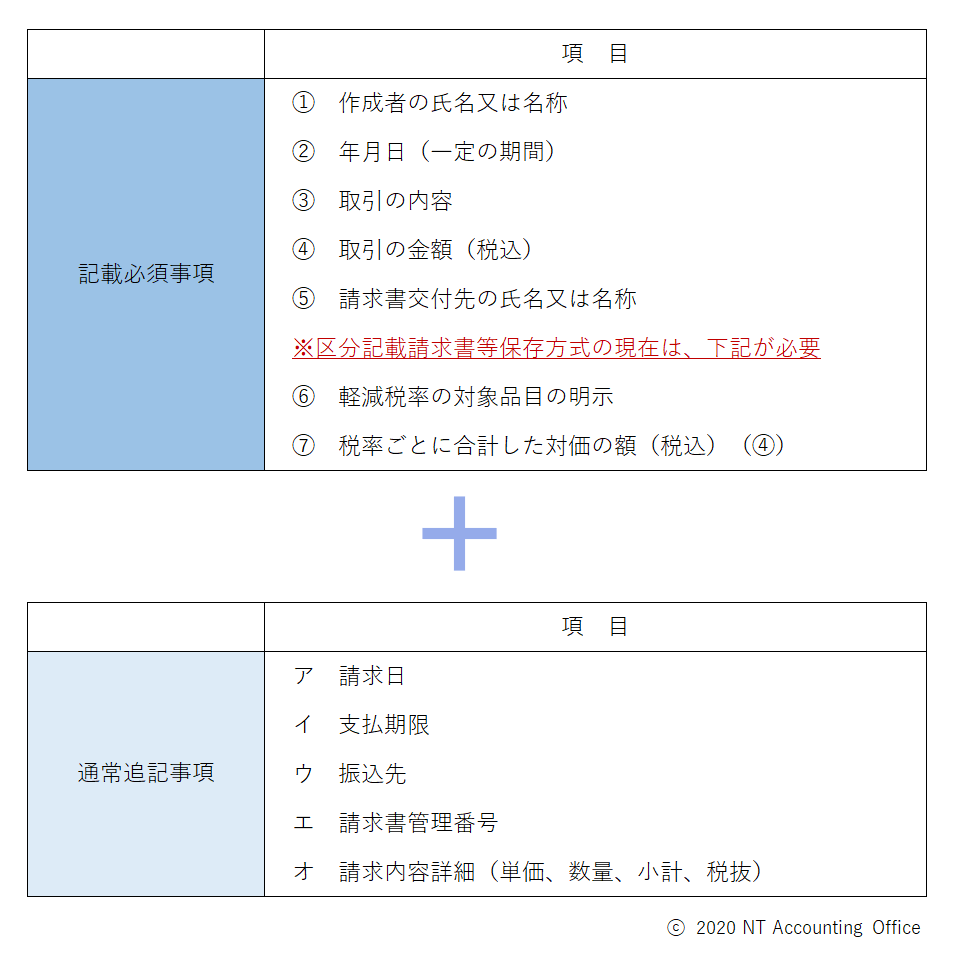

請求書記載内容として、国税庁のタックスアンサーに掲載されている記載必須事項と、実務上記載が一般的である事項を表にまとめました。なお、請求書の媒体・送付方法としては請求書発行先の要望を確認する必要があります。電子ファイルをメール送信することで問題ない場合もあれば、紙面で角印押印のうえ郵送を求められることもあるかと思います。

参考~請求日(請求書日付、発行日)

上記の通り、請求日(請求書日付、発行日)は記載必須事項ではありませんが、通常記載すべきものです。当日付に基づいて、受取側がいつの締め期間に対応した請求がなされているのか判断することが、実務上はよくありますので、こちらも注意が必要です。

それではまた別記事にてお会いしましょう!

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。