旅費交通費

今回は、旅費交通費勘定に関する代表的な留意点をいくつかご紹介したいと思います。

旅費交通費になるもの・ならないもの

旅費交通費に計上されるか否かは、多くの場合支出目的で判定することになります。税務調査などで、旅費交通費で処理した取引につき、経費性を否定されることや、実質給与認定されることになどならないよう、科目振分基準の概要を適切に把握しておきましょう。

補足※1:

業務遂行のために支出していて、一見、旅費交通費勘定が適しているように思えたしても、旅費規程に基づかない出張手当や非課税限度を超える通勤費など、税務上(所得税)課税=給与扱いとなるものがあります。また、非課税限度内の通勤費についても、給与で会計上計上する方法もありますが、この場合、税務上は基本給部分等と異なり非課税であるため注意が必要です。なお、旅費規程がなくとも、通常は実費精算の根拠資料がある旅費は合理的な水準であれば旅費交通費処理で問題ありません。

少し話は変わりますが(通勤手当は非常にややこしいです)、通勤手当の消費税は非課税限度を超えていても、通勤に通常必要とする範囲内であれば、全額課税仕入の扱いとなります。

補足※2:

福利厚生のために支出している社員旅行の費用であっても、実質給与と判断されるものがあります。旅行日数、従業員の参加比率、会社負担額の程度がポイントとなりますが、個別には税理士に相談されることをお勧め致します。

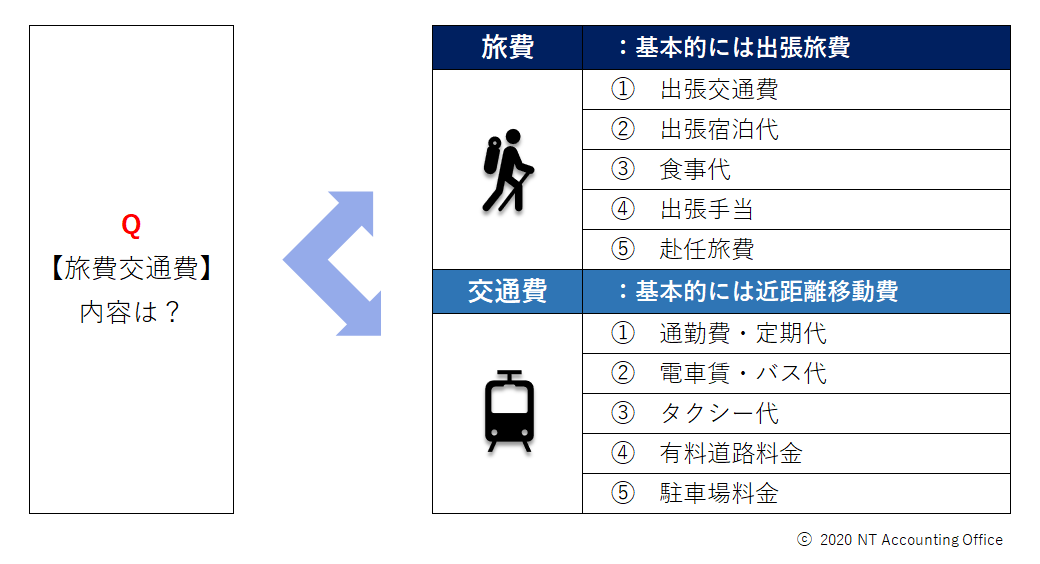

旅費交通費 内容

主に、目的により科目振分がなされることは上記の通りですが、具体的に旅費交通費勘定の内容を確認しておきたいと思います。端的に言ってしまうと、旅費と交通費で構成される科目ですが、旅費規程(あまりに非合理な内容ではないことが前提です)に基づく出張手当なども旅費扱いである点、留意しましょう。税務調査では出張手当の支払がある場合、旅費規程があるか、旅費規程に基づく支出か確認されることがあります。

今回はだいぶ込み入った内容になってしまいました。人件費と旅費交通費は実務が複雑ですので、実は要注意の科目です。

それでは、また別記事にてお会いしましょう!

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。