人件費会計処理について

給与の認識~発生主義

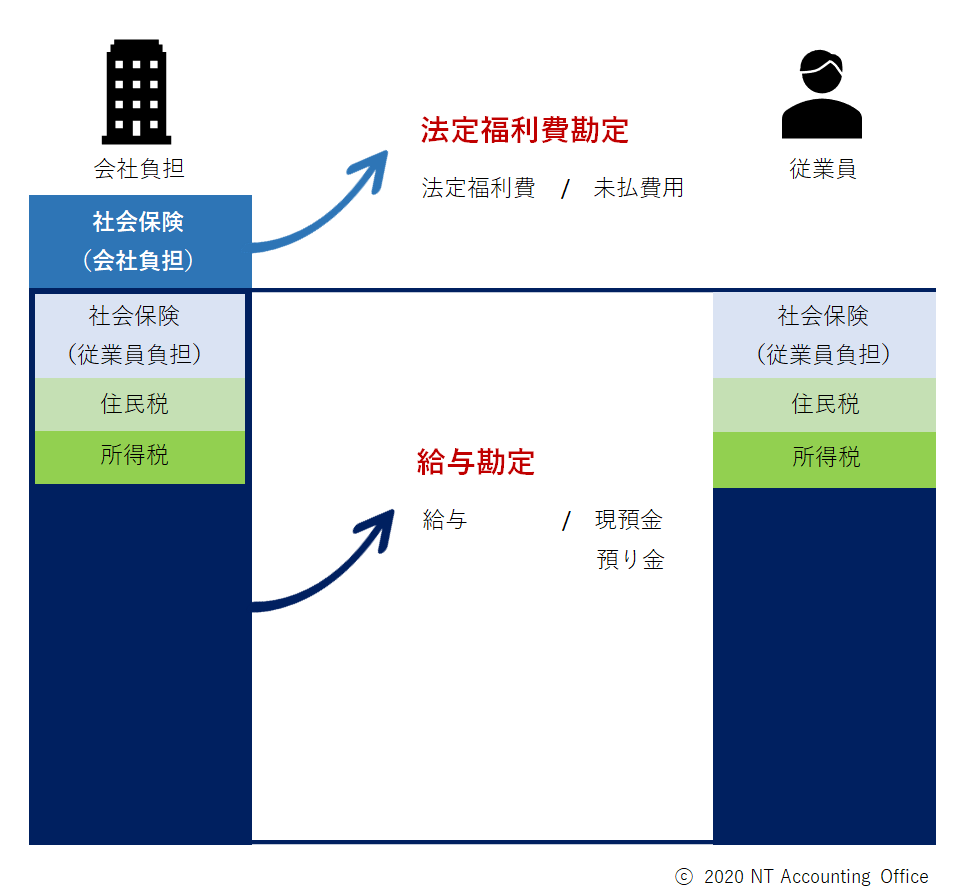

今回は、会計実務の記事として人件費会計処理のポイントを2つだけ取り上げてみたいと思います。人件費会計処理のポイントの一つ目は、給与もその他の費用項目と同様、発生主義での会計処理が基本的には必要と言うことです。つまり、給与の支給ベースではなく、会計期間(月・四半期・年間)にあわせてそれに見合ったように費用計上します。例えば、給与計算期間が月末締め翌月25日払いなどだったとしても、当月末に従業員の労働が発生している分、未払費用計上する対応を行います。結果として、四半期決算や年度決算にその会計期間分の給与が費用計上されるよう仕訳を起票すれば大丈夫です。

法定福利費の計上

人件費会計処理のポイントの二つ目は、社会保険の会社負担分は法定福利費勘定で処理すると言うことです。従業員負担分はあくまでも従業員に代わって会社が預り納付することから、給与勘定で処理し、額面から差し引く納付額は預り金計上します。

補足

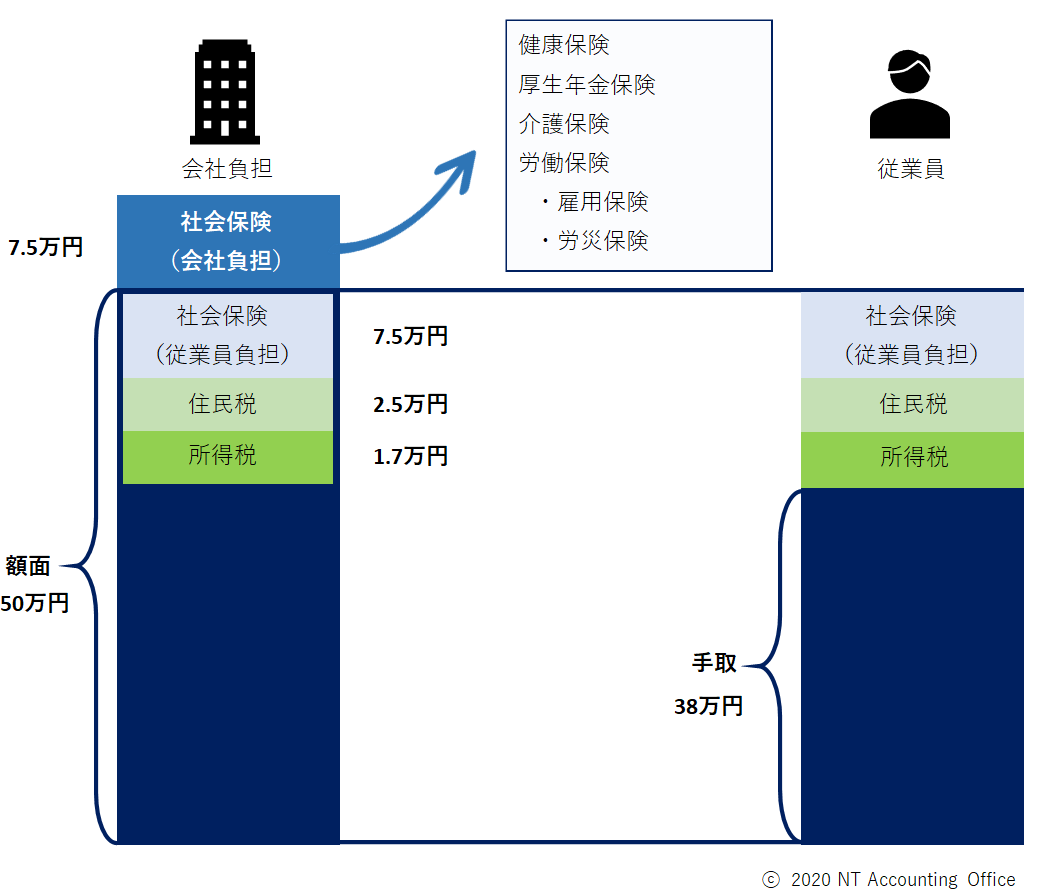

少し脱線しますが、ちょっと社会保険の実務関連で気を付けておきたいのが、労働保険です。健康保険、厚生年金保険、介護保険は会社負担と従業員負担は折半ですが、労働保険については、そのうち雇用保険が折半ではなく、また業種によっても負担割合が異なります。労災保険は全額会社負担です。ちなみに、労働保険は年度更新と言う手続きで毎年、前年概算と確定の差額処理と、当年の概算納付を行います。

参考~会社実質負担額と従業員手取

給与関連コストの会社実質負担額と従業員手取額の関係について、初歩的な話かとは思いますが、改めて図示すると下記の通りです。例えばですが、月額額面50万円の人を雇った場合、会社としては法定福利費含めておよそ57.5万円前後の費用がかかります。一方、従業員手取は38万円程度になると考えられます。

それではまた別記事にてお会いしましょう!

それではまた別記事にてお会いしましょう!

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。