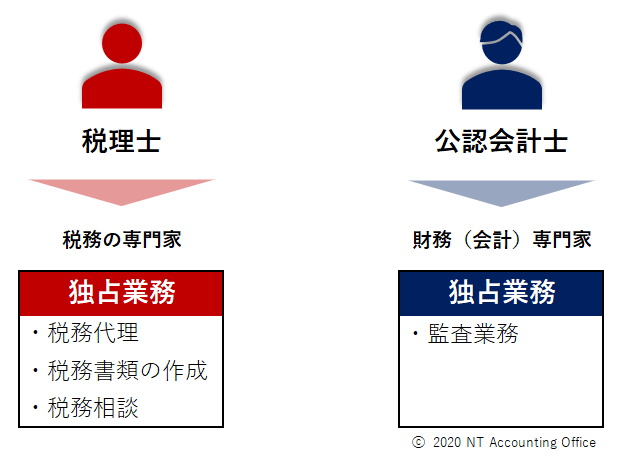

公認会計士と税理士

私中川は公認会計士であると同時に税理士ですが、お客様に限らず知人友人にも公認会計士と税理士の違いをよく聞かれます。今回はそんなお話です。違いを知るために2つの職種のイメージがどんなものなのかお伝え出来ればと思います。

公認会計士と税理士の違い

公認会計士は会計のプロフェッショナル、税理士は税金のプロフェッショナルと言えるように思います。

独占業務については、税理士は申告代理などの「税務代理」、申告書作成など「税務書類の作成」、あとは「税務相談」があります。公認会計士は財務書類などの「監査業務」が独占業務です。また、それぞれ会計コンサル等の付随的な業務ができますが、税理士はどちらから言うと個人事業主、中小企業のクライアントが多く、そういったクライアントに対する業務に強みを持つ人が多いように思います。一方、会計士は監査法人(会計士の集まりで、監査を主に行う法人)勤務時代に複数の大企業の監査経験を持っていることが多く、大企業のあるべき標準型を知っていることが強みであるように思います。もちろん他にも多くの違いがありますが、長くなりますのでここでは割愛します。

なお、公認会計士は税理士登録出来ますので、登録さえしてしまえば税理士の独占業務も(もちろん税理士としてですが)実施可能です。

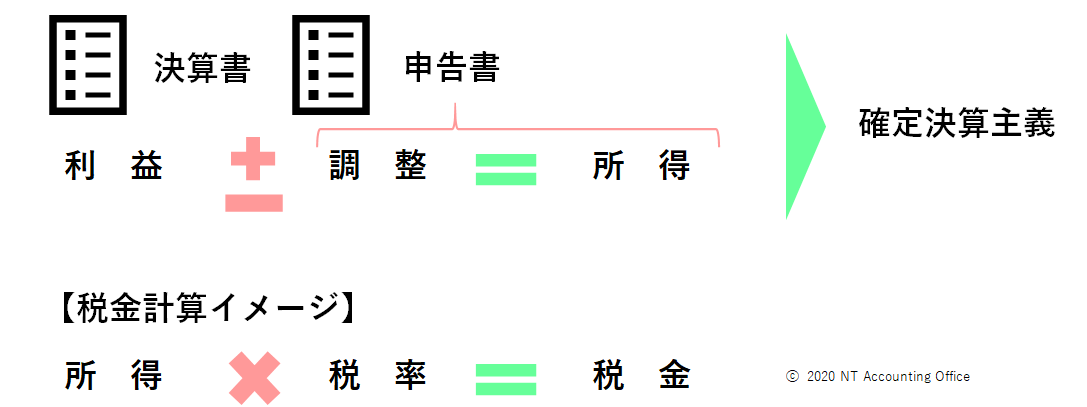

税金計算の基本

話は一旦脱線しますが、法人税についての基本的な考えも紹介しておきたいと思います。法人税の計算は【課税所得×税率】が基本ですが、その課税所得が実は決算書上の利益とは一致しません。下記の通り、会計上の利益と税金計算上の所得は異なるものです。

ただし、目的は違えど企業の1年の成果を計算するという基本的な発想は「利益」「所得」で同じであるため、法人税は会社の決算に基づく利益を基礎に、税金計算上、一定の調整を行って課税所得を算出し、これに税率を乗じることで計算することとされています。このように、会社の決算に基づく利益を基礎に税金を計算することを「確定決算主義」と言います。下記が確定決算主義のイメージです。

さて、最後に会計士と税理士の話に戻ります。会計士は監査が必要な決算書の監査を独占業務とし、つまり決算周り=会計周りの専門家と言えるかと思います。税理士は申告書の作成や税務代理が独占業務で、わかりやすく税金の専門家と言えそうです。何となくイメージ付きますと幸いです。

公認会計士の利点

弊所代表は公認会計士であり、税理士でもありますので、会計士・税理士のそれぞれの強みを生かしてお客様をサポート出来ればと思います。お気軽にお問い合わせ下さい。

それでは、また別記事にてお会いしましょう!

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。