TPM関連情報

C Channelが上場したことでここに来てまた注目を集めているTOKYO PRO Market(東京プロマーケット)ですが、東京プロマーケットの平均監査報酬・平均売上高について直近のデータをまとめてみました。

東京プロマーケットについて

東京プロマーケット(TPM)はまだまだ知名度の低い証券市場でありますため、概要だけ説明しておきますと、東証のいわゆるプロ投資家のみが投資可能な証券市場です。ロンドン証券取引所のAIM(Alternative Investment Market)をモデルに立ち上げられたTOKYO AIM取引所として2009年にスタートし、2012年には東証入りし、TOKYO PRO Marketに名称が変更されています。

TPMの主な特徴は、①プロ投資家のみが投資出来ること、②そのため株の流動性は比較的低く、上場時もファイナンスしないことが殆ど、③また、プロ投資家しか市場に参加しないゆえに投資家保護のために厳しく上場時に申請会社を審査する必要がなく柔軟性を重視していること(直近監査意見が1年で足りる、四半期や内部統制報告制度が任意、直接的に取引所が審査せずJ-Advisor制度が導入されている)などがあると言われています。

TPM監査報酬

TPMは東証の上場市場ではありますが、四半期報告制度や内部統制報告制度が任意と言うこともありますし、売上規模も比較的小さい会社が多いため、監査報酬はその他の市場と比べると格段に低くなっています。これは、基本的には、TPMと言う上記の市場制度趣旨に基づいた相場形成の結果と言えるものかと思います。

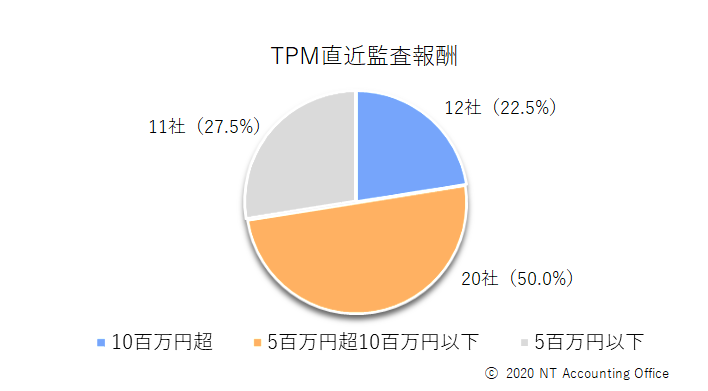

発行者情報(有報に相当するTPMの開示資料)によれば、記事執筆時点で上場申請中の会社含めて40社のTPMの直近監査報酬の平均は8.6百万円でした。なお、内訳としては、下記円グラフの通り10百万円超が12社、5百万円超10百万円以下が20社、5百万円以下が11社です。8割近い会社が10百万円以下の監査報酬ということです。

監査報酬が10百万円超の12社は比較的売上規模も大きな会社で、平均売上高は57億円でした。なお、5百万円超10百万円以下の20社の平均売上高は20億円で、5百万円以下の11社の平均売上高は12億円でした。如実に売上高の多寡の違いが監査報酬に反映されているようですが、これは規模が大きくなればなるほど監査に必要な時間が増加するのが通常ですので、やむないことかと思います。

それではまた別記事にてお会いしましょう!

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。