負債価値と株主価値

負債価値

今回も企業価値に関する基本概念の記事です。前回の投稿はこちらです。

負債価値は企業価値のうち債権者に帰属する価値です。会社は株主より優先的に債権者に債務を支払う義務が通常あります。一方、契約に基づく債務額以上を支払う必要はありませんので、会社の弁済能力に問題がない限りは、債務額そのものがほぼ負債価値と言うことが出来ます。

株主価値

企業価値のうち株主に帰属する価値です。債権者に対して債務支払後に残額が株主の取り分となるイメージです。従って順位は劣後的ですが、企業価値が大きく増大していけば、その分、その価値は株主に帰属していくことになります。

企業価値と負債価値・株主価値

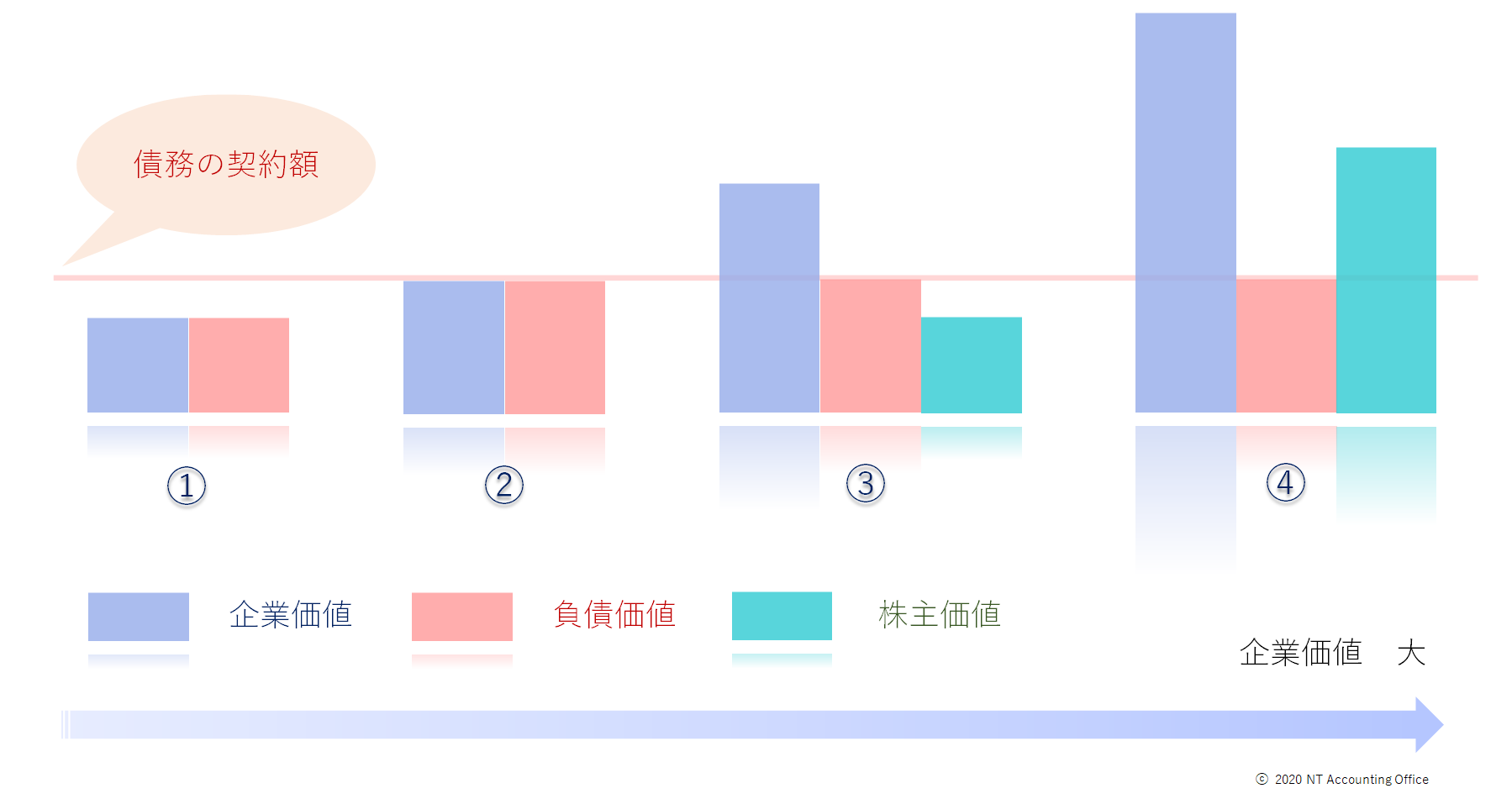

上記の関係をイメージとして示すと下記の通りです。

説明①②

企業価値 ≦ 債務の契約額の状況では、

負債価値=企業価値

株主価値=0

説明③④

企業価値 > 債務の契約額の状況では、

負債価値=債務の契約額

株主価値=企業価値 – 負債価値

まとめ

負債価値(債権者の受取額)は債務の契約額が限度ですが、優先的な地位を持ちます。株主価値は劣後的な地位ですが、企業価値が増大すれば限度なく価値は増大しうるものです。

それではまた別記事にてお会いしましょう!

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。